HBM����(gao)������(cun)��������һ�������ڴ�(cun)����������ƿ����AIоƬ(pian)��չ�ؼ�����(jie)����(zai)Ӣΰ����Ʒ������(bei)���£�������(lin)�����(bao)����

HBM��ʲô(me)��

HBM��High Bandwidth Memory������(gao)������(cun)�������ǻ��ڹ�(gui)ͨ�ף�TSV�����㣨Microbump�����������DRAMdie��Logicdie�ѵ����ɵľ�����ά(wei)�ṹ�Ĵ�(cun)����Ʒ��

GPU��������(cun)������(an)Ŀǰ(qian)��GDDR��HBM���֡���(zai)�롤ŵ������(ji)��(suan)����ϵ�ṹ�У���(cun)��(zai)�š��ڴ�(cun)ǽ���͡�����ǽ�����⣬���ڴ�ͳ��(xian)��(cun)GDDR5����(lin)�Ŵ����͡����ĸ�(gao)��ƿ����HBM����ͨ��3D��(feng)װ����ʵ��(xian)DRAMdie�Ĵ�ֱ����ѵ���(feng)װ������(yi)����̶Ƚ�(jie)Լ��(cun)��оƬ(pian)ռ�ݵ������ʵ��(xian)����(gao)�ļ��ɶȺ����(cun)��������

��(zai)�������ʷ��棬����TSV���տ���(yi)��(zai)��(cun)��оƬ(pian)������(zao)����ڴ�(cun)ͨ�����Ҹ���(gao)���ɶ�ʹ��HBM�ʹ�����֮�������������(yi)���̣����HBM��(zai)λ���������ȹؼ������Ͼ�����(xian)��(you)��GDDR������SAMSUNG��3DTSV���ս�(jiao)��ͳPOP��(feng)װ��ʽ��(jie)ʡ��35%�ķ�(feng)װ�ߴ磬������50%�Ĺ��ģ����ҶԱȴ�����8���Ĵ�����������Ч������ڴ�(cun)ǽ�������ǽ���⣬��Ϊ(wei)��ǰ(qian)����AI�������ѷ���(an)������������AIоƬ(pian)����(yong)��

������Դ����AnOverviewoftheDevelopmentofaGPUwithintegratedHBMonSiliconInterposer����IEEE

HBM�ѳ�Ϊ(wei)��(gao)���ܼ�(ji)��(suan)����(bei)�����ĺ��ġ�

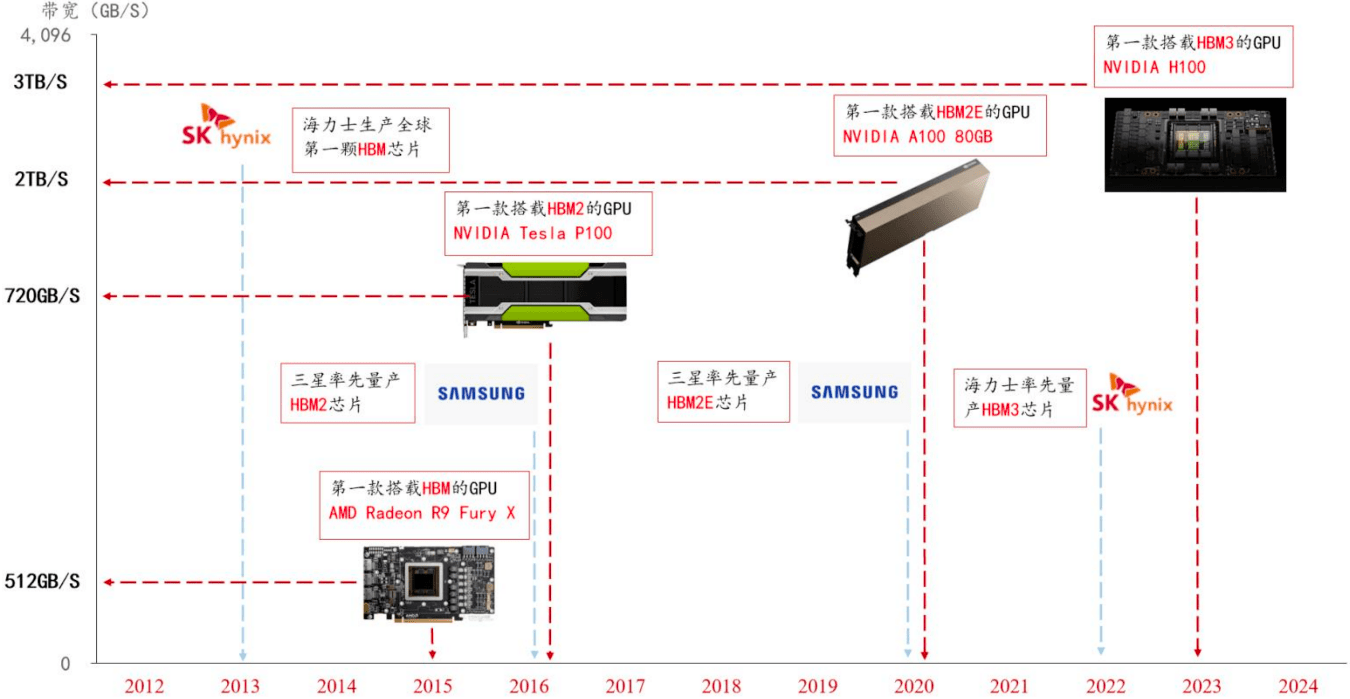

Ӣΰ������(zai)2019������Ƴ�����������ĺ�HPC������רҵ��GPUTeslaP100����ʱ�ųơ��ر���ǿ���IJ��м�(ji)��(suan)��������DGX-1��������(jiu)�ǻ��ڵ���8��(ka)TeslaP100GPU�������ɡ������ڲ���(yong)����(zai)16GB��HBM2�ڴ�(cun)��TeslaP100�����ﵽ720GB/s����ͬһʱ���Ƴ���ͬ������Pascal�ܹ���GTX1080��ʹ��(yong)GDDR5X�ڴ�(cun)������Ϊ(wei)320GB/s��

�˺�Ӣΰ���������ļ��ټ�(ji)��(suan)GPUV100��A100��H100������(zai)HBM��(xian)��(cun)�����µ�H100GPU����(zai)HBM3�ڴ�(cun)������80Gb��������3Tb/s��Ϊ(wei)��һ������HBM2�ڴ�(cun)A100GPU��������

����Ϊ(wei)���ټ�(ji)��(suan)��(ling)������(zhe)��AMD����HBM��ʹ��(yong)��Ϊ(wei)����(jin)�������·�����MI300XGPU����(zai)������(gao)��192GB��HBM3��(xian)��(cun)��Ϊ(wei)H100��2.4�������ڴ�(cun)������5.2TB/s��Ϊ(wei)H100��1.6����HBM����Ϊ(wei)HPC����(bei)�����ĺ��ġ�

����HBM��Ʒ����������ʱ����������Դ������˾�������������ӻ���

��Ʒ������HBM�ȶȽ�(jin)һ�����ӡ�

����(qi)��Ӣΰ�����һ��AIоƬ(pian)H200�����ǵ�ǰ(qian)��(yong)��ѵ��(lian)���Ƚ�(jin)������ģ��H100оƬ(pian)��������Ʒ�������ó���������������HBM3e��Ӣΰ��H200��(yi)ÿ(mei)��4.8TB���ٶ��ṩ141GB���ڴ�(cun)����A100��ȣ�������(ji)����������������������2.4����Ԥ��(ji)��2Q24�������ݺ�ýbusinesskorea������2023����(yi)�������ǵ��Ӻ�SK����(li)ʿHBM����һֱ��(zai)������

�г��ռ��ж��

Ŀǰ(qian)��ѵ��(lian)����������(jie)��(cun)��(li)����������������Ѷ�(duan)����Ե����(suan)��(li)����������(zai)��HBM�г��ռ䡣

�ӳɱ�(ben)��(duan)������HBM��ƽ����(shou)��������DRAM����������ǰ(qian)��ChatGPT������ͬʱ�����ܲ��㣬HBM�ļ۸�һ·���ǣ����������(gao)��DRAM���HBM3�ļ۸��������屶����(gao)��(duan)AI������GPU����(zai)HBMоƬ(pian)�ѳ�������

����TrendForce��2022��ȫ��HBM����ԼΪ(wei)1.8��GB��2023������Լ60%�ﵽ2.9��GB��2024�꽫������30%������֤ȯ�۵���Ϊ(wei)����(yi)HBMÿ(mei)GB��(shou)��20��(mei)Ԫ����(suan)��2022��ȫ��HBM�г���ģԼΪ(wei)36.3����(mei)Ԫ��Ԥ��(ji)��2026���г���ģ����127.4����(mei)Ԫ����ӦCAGRԼ37%��

ȫ��HBM�г���ģ������(mei)Ԫ��������Դ��TrendForce����˼����

����(bang)��ѯ���ʾ��2023������������HBM2eת��HBM3���������Ԥ��(ji)�ֱ�Ϊ(wei)50%��39%��2024���г������ת��HBM3��HBM3����Ԥ��(ji)��60%������HBM3ƽ����(xiao)��(shou)����Զ(yuan)��(gao)��HBM2e��HBM2����˽�����(li)ԭ��HBM��(ling)��Ӫ������������(wang)��(jin)һ������2024������HBMӪ����89����(mei)Ԫ��ͬ������127%��

Ŀǰ(qian)����HBM�г����������µĸ�֣�����SK����(li)ʿ������(ling)�ȣ�����/��(mei)������ϡ�

SK����(li)ʿ��ǰ(qian)������(ling)�ȣ�������(zai)��MR-MUF������MR-MUF����Ч���(gao)�����ʣ������ƹ����ٶȺ����ʡ�SK����(li)ʿ��2021��10�����ȷ���HBM3��2023��4�¹�˾ʵ��(xian)��ȫ���״�12���(gui)ͨ������ֱ�ѵ�оƬ(pian)�������ﵽ24GB������һ��HBM3��(gao)��50%��SK����(li)ʿ��(ji)����(zai)2023�����ǰ(qian)�ṩHBM3E��Ʒ������2024����������˾Ŀ��(biao)2026������HBM4��

�����������ں�Ԫ�½���(feng)װ�ߣ�Ԥ��(ji)25������HBM4��Ϊ(wei)Ӧ��HBM�г����������ǵ����Ѵ�������(xian)ʾ��SamsungDisplay�������찲����(qu)�ڲ��ֽ�������豸(bei)����(yong)�ڽ�����HBM��(feng)װ�ߣ���Ͷ�ʶ�ﵽ7000-10000�ں�Ԫ������Ԥ��(ji)����(zai)2023Q4��ʼ����(mei)�ͻ���ӦHBM3��

��(mei)������(zai)2024������HBM3E�������Ʒ�з��С���(mei)����(zai)��ǰ(qian)�IJƱ��绰�����ϱ�ʾ����(zai)2024��ͨ��HBM3Eʵ��(xian)�ϣ�Ԥ��(ji)��HBM3E����2024Q3����(zhe)Q4��ʼΪ(wei)Ӣΰ�����һ��GPU��Ӧ��11��6��(ri)��(mei)����(zai)̨��̨���ij���ʽ�����������������Ƚ�(jin)��̽��ͷ�(feng)װ���Թ��ܣ�����HBM3E�Ȳ�Ʒ��

��(guo)����ҵ����(yu)��(zai)���

HBM��ҵ����Ҫ(yao)��IP�����β��ϡ���(jing)�����(ji)����(zao)����(jing)Ƭ(pian)����(zao)����(feng)װ����Ե����(jie)�M�ɡ�

����DRAM��(jing)����Ӧ����Ҫ(yao)����Ϊ(wei)���ǡ�����(li)ʿ����(mei)�⣬оƬ(pian)����(zao)���(feng)װ������Ҫ(yao)Ϊ(wei)ӵ��CoWoS������̨���硢I-Cube���������ǡ�EMIB������Ӣ�ض���ӵ��2.5D/3D��(feng)װ������Foundry/IDM���̣�������(ling)�����ɴ�ͳ��(feng)װ���Գ�������(ri)�¹⡢Amkor��ռ�ݡ�

��(zai)IP����(jie)����AMD������(ling)˼��IC���(ji)�����⣬������˼�Ƽ����滪��(ji)��(suan)����Rambus��̨�崴���IP���̶��ṩHBMIP�������(an)��ȫ�����IP����Arm��δ�ṩ��ؽ������(an)��

��(guo)�ڳ�������Ҫ(yao)�������β��ϺͰ뵼���豸(bei)��(ling)��

�����й̾�(jing)���ϱ�(bing)���������˾��(yi)�̾�(jing)��ҵ��Ϊ(wei)������չ��(han)���ͷ�ѡ�豸(bei)����ͨ���硢����Ƽ�����ܿƼ��ȿͻ��������ܡ������ڷ�(feng)װ�����ĵ������Թ̾�(jing)���ȵ�Ҫ(yao)��Խ��Խ��(gao)��ͬʱHBM��(gao)�������������������Ӧ�bump��TCB/��ϼ��ϣ��ƶ��̾�(jing)����̾�(jing)����������������ֵ��ע����ǣ�2021���(feng)���豸(bei)�еĺ�(han)���̾�(jing)����(guo)�����ʽ�3%����(guo)������ռ����(kuo)��

���Ի�����ѡ�������г����Ƽ���2023����ɳ��ȿƼ��ʲ�������ʹ�ù�˾�ɹ���(jin)�뼯�ɵ�·��ѡ�豸(bei)��(ling)��ʵ��(xian)����(li)ʽ��ѡ����ƽ��(yi)ʽ��ѡ����ת��ʽ��ѡ���IJ�Ʒȫ��(fu)�ǡ�

��пƼ������Ƚ�(jin)��(feng)װ���Һ��(ling)����(zhe)����Ϊ(wei)�Ƚ�(jin)��(feng)װ�����е�һ��Ʒ�ĵ��Һ���Ѿ���(jiao)��ͳ��Ʒ��ֵ������������(yi)�ϡ�3D��(feng)װ��TSV����Ѹ����������Vantage Market ResearchԤ�⣬TSV�г�2022-2026��CAGRΪ(wei)16%�������Һ��TSV����������Ҫ(yao)��

ǰ(qian)������Ĺ�Ӧ���ſ�(ke)�Ƽ���ͨ���չ�����(guo)ǰ(qian)���峧��UPChemical��LG��̽���ҵ����Cotem��Ϊ(wei)SK����(li)ʿ��LGƷʾ�ĺ��Ĺ�Ӧ�̣������ſ�(ke)Ҳ�ѽ�(jin)��Ϸʳ��Ρ�������(cun)������(jing)�����ȹ�(guo)����ͷ�ͻ�����(gao)��(suan)��(li)оƬ(pian)����HBM����SK����(li)ʿ��Ϊ(wei)HBM��(ling)����ҵ��2022��6��������ʼ����HBM3��Ԥ��(ji)��2022Q3��Ӣΰ��H100ϵͳ��ӦHBM3��UPChemical��Ϊ(wei)SK����(li)ʿǰ(qian)������Ĺ�Ӧ�̣�����(wang)������档

�����(gui)����ҵ��40��������²ģ���Ҫ(yao)��Ʒ�����ᾧ(jing)��(gui)�ۡ���(rong)�ڹ�(gui)�ۡ����ι�(gui)�ۡ���(yang)������/��״�ۣ�����low-�����(gui)��low-��������3D��(feng)װ�ؼ�ԭ����GMC������״����(yang)�ܷ�(feng)�ϣ��������ϡ�

�����Ͽ��������ʻ���(yang)�ܷ�(feng)�ϴ������̣������ϿƳ�����2010�꣬��Ҫ(yao)��ƷΪ(wei)����(yang)�ܷ�(feng)�Ϻ͵��ӽ������ǹ�(guo)�������߱�(bei)оƬ(pian)�������Һ���(feng)װ�����з����������רҵ��������˾���ܸ���(jin)���η�(feng)װ��������һ��ɹ��з���lowCTE2�����ͶԶ�������(gao)ճ���Լ�������������չ������������������(liu)����(yang)�ܷ�(feng)�ϲ�Ʒ��

��(zai)�Ƚ�(jin)��(feng)װ��(ling)��˾Ӧ��(yong)��QFN�IJ�Ʒ700ϵ����ͨ������Ƽ���ͨ�����֪���ͻ���֤��ʵ��(xian)С������������(xiao)��(shou)����Ϊ(wei)��˾�µ�ҵ��(ji)�����㣻Ӧ��(yong)���Ƚ�(jin)��(feng)װ�Ŀ���״����(yang)�ܷ�(feng)�ϣ�GMC����(yi)��FC�������ͨ���ͻ���֤��Һ̬�ܷ�(feng)���ϣ�LMC������(zai)�ͻ���֤�����У�����(wang)��ʵ��(xian)��ҵ�����������ʳ��̵�¢�ϵ�λ��